お金の知識は、経済的な自立と安定のために不可欠です。一方で、知識が不足し、かつ何から勉強したらいいかわからない、という声も聞きます。

とりあえず投資に興味があるから投資について調べよう、NISAが話題だしNISAのことだけ調べよう……

NISAを始めたいだけなら悪手ではありませんが、「お金の勉強をしたい」ならあまりおすすめのアプローチではありません。

本記事では、お金の全体像を描いたうえで、お金にまつわる個別トピックの概要を紹介します。勉強の基本はまず全体像をとらえることだからです。全体像の把握→個別トピックの概要の把握→個別トピックの勉強へと進んでいくことで、お金の勉強初心者の人でも、お金を体系的に理解できるようになるかと思います。

なぜお金について学ぶ必要がある?お金の勉強の重要性

経済的な自立と安定を実現するため

繰り返しますが、お金に関する知識やスキルを持っていることは、経済的な自立と安定のために不可欠です。

経済状況は常に変化しています。景気変動やインフレーション(インフレ)などは家計にも影響を与えます。特に、インフレが進んでいる昨今では、資産運用をしなければ、働いても働いても経済的に安心できない、という状況になりかねません。一方で、知識のないまま投資を行うと、資産を大きく失う可能性もあります。

自分にあった選択を可能にするため

ベストな資産運用の方法もお金の稼ぎ方も、人それぞれ違います。自分にあったやり方を選択するためには、詳しい人に相談するという方法もありますが、「相談」も一定のスキルが必要です。

相談のために相手に開示する情報次第で結論が変わることがあるためです。そして、開示する情報が不足していないかどうかは、知識がないとわかりません。相談される側でもある程度フォローはできますが、完璧には無理です。

お金に関して自分で選択するためにも、選択のための相談をするためにも、お金の知識は大切です。そして、相談した時に騙されないためにも。

インフレでお金の価値は目減りするため

インフレは、一般的な物価水準の持続的な上昇を指す経済現象です。インフレが発生すると、物価が上昇し、同じ商品やサービスを購入するために必要なお金の量が増えます。100円で買えたものが100円で買えなくなり、これまでより多くのお金を払わなければなりません。

例えば、年間のインフレーション率が3%である場合、銀行預金の価値は1年後には実質的に3%減少します。つまり、預金が100万円だった場合、1年後には実質的な購買力が97万円になります。こうした状態を、インフレによってお金の価値が目減りする、と言います。

2023年現在、インフレの影響を実感している人も多いことでしょう。

今まではデフレの局面が多かったですが、元々政府は2%のインフレ率を目指しています。インフレもデフレも行き過ぎると経済に悪影響があるため、そうした点を踏まえたちょうど良い水準が「インフレ率2%」なわけです。

つまり、原則論として、預金だけに頼っていると、あなたの100万円は1年後に98万円の価値になる可能性が高いですよ、ということです。

これを回避するためには資産運用が重要です。金融商品の多くは「インフレに強い」ためです。預金は98万円の価値になっていても、ほかの金融商品は102万円の価値であるケースはよくあります。

インフレ率2%が目指されているなかでは、資産運用をしてインフレに負けないことが自分の資産を守るためには大切ですが、知識がないと資産運用は失敗しやすいです。なので、お金の知識は付けておきましょう、ということですね。繰り返しますが、資産運用を相談した際、騙されないためにも。

勉強の基本はまず全体像をとらえること

お金に限らず、何かを新しく学ぶときに大切なのは、まず全体像をとらえることです。どんな要素があるかを把握してから、個々の要素の勉強に進むことが、勉強の効率をアップさせます。

これは、後から追加で勉強した時に、勉強したことを点の情報ではなく、線のようにつながった情報として取り込むことにも役立ちます。

お金の場合は、お金を得る→お金を使うという大きな流れがありますので、まずはここから少し解像度を上げてとらえましょう。

お金の勉強①個人のお金の流れを学ぶ(全体像の把握)

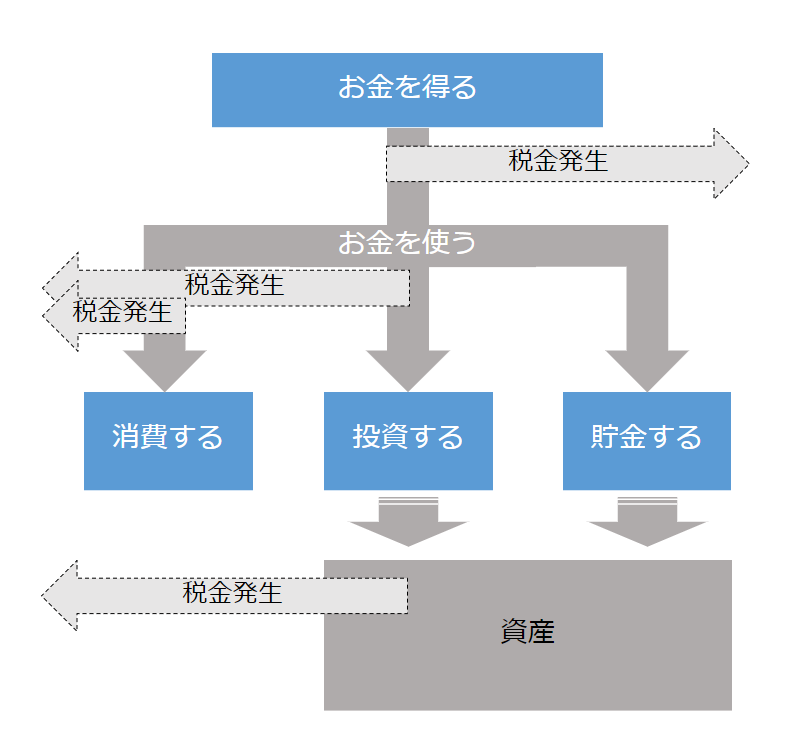

お金は得る→使うという流れの中にある。使い方は、「消費」「投資」「貯金」の3つ。各所で税金が発生する。

人がお金を得ると、そのお金に対して税金が発生し、稼いだお金の一部が国に回収されます。

残ったお金は、「消費する」か、「投資する」か、「貯金する」かを選びます。

この時、消費と、投資の一部ではまた税金が発生し、使ったお金の一部が国に回収されます。

投資の一部と言ったのは、投資で税金が発生しない部分があるからです。

投資においては、投資した時(不動産取得税など)、利益が確定した時(所得税など)、投資した資産を取得している間(自動車税など)の最大3回、税金の発生ポイントがあります。詳しくは別途説明しますが、この利益が確定した時に税金が発生しないのが「NISA」や「iDeCo」です。

個人に限ったお金の流れは、基本的にこの繰り返しです。

消費はお金の積み上げがありませんが、投資と貯金は積みあがるお金(資産)がありますので、投資と貯金によって積み上げたお金を増やしていくことが資産形成です。

ここから、「お金を得る」、「お金を使う」、「税金発生」、「消費する」、「投資する」、「貯金する」といった要素のなかに、さらにどんな要素があるのかを見ていきます。

お金の勉強②個々の要素の把握

お金を得る

お金を得る主な方法は、ざっくり分けると下記4つ。

- 給与収入:会社員として働き、収入を得る

- 事業収入:個人事業主として事業を行い、収入を得る

- 副業としての収入(雑収入):副業を行い、収入を得る

- 投資による収入:投資を行い、譲渡利益や配当金、不動産収入などを得る

得るお金が増えれば、使うお金も増やせます。得るお金を増やす方法、要は稼ぎ方ですが、これは本当に色々ありますね。

給与収入ひとつとってみても、業務に関するスキルを上げれば社内での昇進に役立ち、給与アップにつながりますし、自分の能力を適切にアピールする力を身に付ければ、より良い企業への転職活動の成功につながり、これもまた給与アップの可能性があります。

副業収入が増えれば、単純に得られるお金の量は増えます。投資による収入は、仕組み作りさえきちんとできれば、放っておいてもお金が増えていきます。

お金を使う

予算管理:消費・投資・貯金のバランス

消費・投資・貯金のバランスをどう取るかは非常に重要です。

投資と貯金のバランスについては、一般的には自分の月収の3カ月~1年分を現預金として貯めておき、残りの資金は投資に回すのが良い、と言われることが多いです。資産の積み上げ方の話ですね。

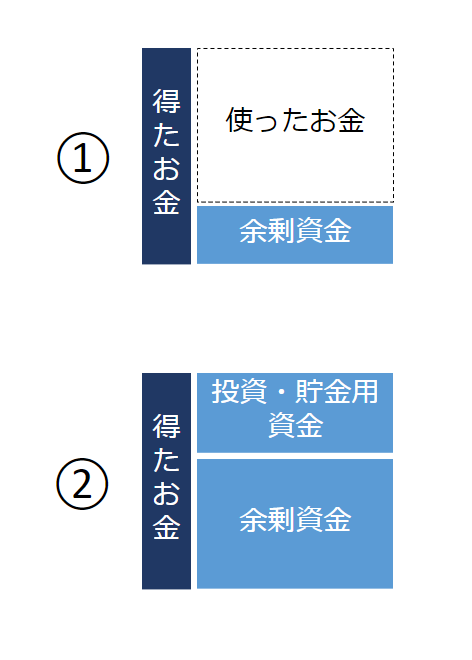

消費するお金と資産の配分については、

①得たお金から使ったお金を引いて、毎月末などに残ったお金を余剰資金として投資や貯金など資産運用に回す

②得たお金から投資や貯金など資産運用の資金を引き、残ったお金を余剰資金として消費に充てたり、さらに資産運用に充てたりする

の2パターンがあります。

①得たお金から使ったお金を引いて、毎月末などに残ったお金を余剰資金として投資や貯金など資産運用に回す②得たお金から投資や貯金など資産運用の資金を引き、残ったお金を余剰資金として消費に充てたり、さらに資産運用に充てたりする

万人におすすめできるのが②のパターンです。パーキンソンの法則という言葉もある通り、人間はあればあるだけお金を遣ってしまいやすいからです。人は愚かですね。

資産運用に充てたい資金を先に天引きしたり、他の口座に移したりして、残りのお金で生活するようにすると資産形成が進みます。

ファイナンシャルプランニング(ライフプランニング)

進学、結婚、出産・育児、マイホーム購入など、人生は様々な場面でお金がかかります。

どのくらいの時期にどういうイベントが起こりそうか、長期的なライフプランを考え、そこから逆算していつまでにどのくらい貯めておく必要があるかを考えておくことは重要です。

今を楽しく過ごすためにお金を遣うことは大切ですが、将来確実に出費が発生するとわかっているのであれば、そこまでに必要な資金を貯める計画を立てておかないと、後から苦しむことにもなりかねません。

短期的な目線で予算のバランスを考えつつ、長期的な目線でも妥当性を確認することが非常に大切です。

節約の意識

必要のない出費を見極め、無駄な支出を減らすことで、投資や貯金に回すお金を増やすことができます。ここはシンプルなお話ですね。

税金発生

税金は様々な種類があるので、ここでは主な税金のみご紹介します。

得たお金に対して発生する税金

- 所得税

- 住民税

- 相続税

※法人の場合は法人税も

使うお金に対して発生する税金

- 消費税

- 酒税・たばこ税

- 自動車税

様々な税金がありますが、税金はその仕組みや制度をきちんと勉強しておくことで、対策(節税)ができます。

例えば100万円の収益があり、経費等はなく、20%の税金がかかる場合、支払う税金は20万円です。

一方で、100万円の収益に対して経費が50万円あった場合、利益は50万円になりますので、税率が同じ20%だとすると、支払う税金は10万円で済みます。

きちんと経費を計上し、会計上の利益を圧縮することで、支払う税金を減らすのが「節税」です。

もちろん事業に関係ないものを経費として申請するのはNGですが、事業に関係あるもののすべてを経費として申請できていないケースもよくあります。また、不動産は節税対策になると言われることがありますが、不動産は所有することで経費として申請できる部分があるためです。

こうした税金まわりの知識は、収入が多く税率の高い方や個人事業主の方には特に重要です。

消費する

消費の仕方:現金か、キャッシュレスか?

消費の仕方にも種類があります。わかりやすいところでいくと、現金で支払うのか、キャッシュレス決済をするのか、です。

現金にはポイントが付きませんが、クレジットカードやQRコード決済などのキャッシュレス決済ではポイントが付きます。消費の仕方によって、お得に使えるケースがあります。

ちなみに、キャッシュレス決済については、いくつか種類があります。

- クレジットカード

カードの限度額までお金を使うことができ、決まった日に銀行口座からまとめて引き落とされる。 - プリペイドカード

先にお金をチャージするタイプのカード。チャージした金額の範囲内でお金を使える。 - デビットカード

カードでの支払いと同時に、銀行口座からお金が引き落とされる。口座にお金がないと使用できない。 - 電子マネー

先にお金をチャージするタイプの電子決済。プリペイドカードとニアリーイコール、というか電子マネーを使うためのカードがプリペイドカード。 - QRコード決済

スマホアプリで表示したQRコードを読み込むタイプの決済方法。銀行口座と紐づける形やクレジットカードと紐づける形などいろいろ。paypay♪

クレジットカードはあくまでも借金ですから、使い方には注意が必要です。自分の支払い能力を超えた使用や、リボ払いでの最低返済額のみの支払い、キャッシングなど、無計画な行動は借金を引き起こす原因となります。

消費の対象:物か、自分自身か?

資産形成に大切なことは、資産運用の元手(資産運用に回せるお金)を増やすこと。そしてそのために重要なことは節約です。節約の基本は、必要以上の支出をしないこと。多少高くても品質の高い製品を選んだり、長く大事に使えるデザインのものを選んだりすることで、長期的には支出を抑えられます。そしてそもそも、不要なものは買わないことですね。

また、消費の対象は生活必需品や娯楽だけでなく、自己投資もあります。自己投資はそれ自体が資産形成に役立つわけではありませんが、お金を得る力を向上させたり、資産形成の力を向上させたりすることに繋がります。

投資する

投資の仕組み

- 資金調達

投資には資金が必要です。既にある資金を投資運用に回すパターンと、借り入れた資金を投資運用に回すパターンがあります。 - 金融商品の選択

株式、債券、不動産、投資信託、ETF(上場投資信託)、保険など、投資できる金融商品は様々です。リスクとリターンのバランス、投資目的に基づいて投資先を選ぶことが重要です。

また、金融商品によって資金の借り入れのしやすさも変わります。 - 資産の成長

投資によって資産は成長し、収益を生み出すことが期待されます。株式の株価上昇や配当、債券の利息、不動産の賃料収入など、投資先によって異なる収益の形があります。

投資にかかる税金

投資においては、投資した時(不動産取得税など)、利益が確定した時(所得税など)、投資した資産を取得している間(自動車税など)の最大3回、税金の発生ポイントがあります。

「NISA」は、この利益が確定した時に税金が発生しない制度です。

投資の原則

- リスクとリターンのトレードオフ

投資はリスクとリターンのトレードオフの関係を持っています。高いリターンを追求するためには、一般的には高いリスクを取る必要があります。リスク許容度と目標に合わせて投資リスクを管理することが大切です。 - リスク管理

分散投資や長期的な目線での投資をすることで、適切にリスクを管理することができます。NISAの話でよく出てくる「ドルコスト平均法」という考え方についても知っておくことが大切。

貯金する

銀行口座 ネットか普通の銀行か?

一口に銀行預金といっても、今は通常の銀行だけでなく、ネット銀行が多く存在します。預金金利はどちらにせよあまり高くはありませんが、銀行ごとにそれぞれ特色があり、使いたいサービスによってベストな銀行は変わります。

例えば、楽天銀行であれば楽天証券と紐づいているため、楽天証券を使っている人は楽天銀行を使用すると非常に便利です。

このほか、1000万円以上の預金がある人は「ペイオフ」という仕組みについても知っておいたほうが良いです。

年金制度(DC・iDeCo)・退職金制度

iDeCo(イデコ)というワードは聞き覚えのある方も多いと思います。詳細は割愛しますが、毎月一定金額を拠出し、その資金は運用しつつ、60歳以降に年金という形で受け取る仕組みですね。

本来、投資運用をした場合、利益に対しては税金がかかりますが、iDeCoは「企業型DC(企業型確定拠出年金)」という仕組みと同様に非課税です。

まとめ

人がお金を得ると、そのお金に対して税金が発生し、稼いだお金の一部が国に回収されます。

残ったお金は、「消費する」か、「投資する」か、「貯金する」かを選びます。

この時、消費と、投資の一部ではまた税金が発生し、使ったお金の一部が国に回収されます。個人に限ったお金の流れは、基本的にこの繰り返しです。

最初に書いた通り、個人のお金の全体像は「お金を得る」→「お金を使う」であり、「お金を使う」の内数が「消費」「投資」「貯金」です。

それぞれに含まれる要素はかなりざっくりと紹介していますので、これらを軸として各要素の仕組み・制度と活用方法を勉強していけば、体系的にお金の勉強ができると思います。